Quando ad inizio giugno 2023 abbiamo intervistato l’esperto di neuromarketing Marco Baldocchi ci ha preoccupato molto la sua affermazione che, a causa della “sazietà semantica” (fenomeno psicologico che si verifica quando una parola o una frase viene ripetuta così tanto da perdere il suo significato e impatto), alcuni punti forza dell’agroalimentare italiano come il claim Made in Italy stanno perdendo appeal su mercati difficili ma per noi molto importanti come quello nordamericano. Probabilmente anche sostenibilità e benessere animale stanno per imboccare la stessa china, a meno che non si prendano iniziative rapide, forti e innovative per ridagli un valore.

In questa ottica molto utile è l’analisi del report semestrale (1/2023) pubblicato in questi giorni dall’Osservatorio Immagino GS1, organizzazione che tiene sotto monitoraggio circa 133.000 prodotti distribuiti dai super e dagli ipermercati, e che quindi analizza in maniera oggettiva l’evoluzione del comportamento d’acquisto degli italiani e le loro preferenze verso le etichette e i claim che accompagnano i prodotti. Questa enorme paniere di referenze rappresenta in valore (sell-out) 43 miliardi di euro, il che corrisponde all’82.1 % del totale distribuito dalla GDO.

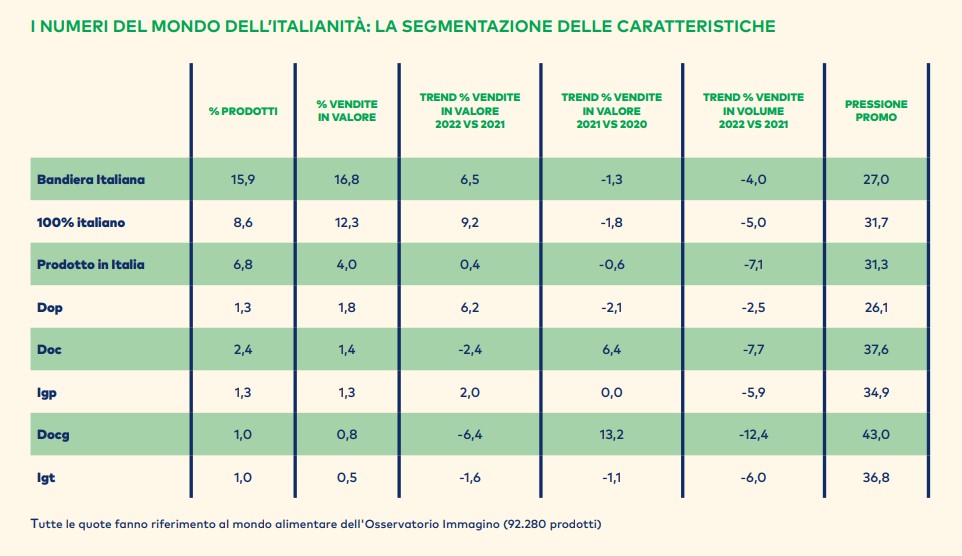

I claim riconducibili all’italianità (tabella 1), come la bandiera italiana, made in Italy, 100% italiano e i prodotti a indicazione geografica (IG), sono il più importante punto di forza del nostro agroalimentare, sui quali le aziende investono da anni risorse economiche importanti e contenuti. Anche la politica cavalca, e a volte guida, tutto ciò, al punto che il governo guidato da Giorgia Meloni ha modificato il nome del Ministero dello sviluppo economico in Ministero delle imprese e del Made in Italy.

Nonostante questa (spesso solo apparente) attenzione, e il fatto che claim riconducibili all’italianità sono presenti sulle etichette del 27,5% dei 92.280 prodotti food monitorati costantemente dall’osservatorio immagino GS1, nell’anno 2022 si è registrato un calo delle vendite (volumi) del -5%. I prodotti agroalimentari distribuiti dalla GDO recanti i claim riconducibili all’italianità rappresentano in valore poco più di 10 miliardi di euro (28,5%).

Tabella 1

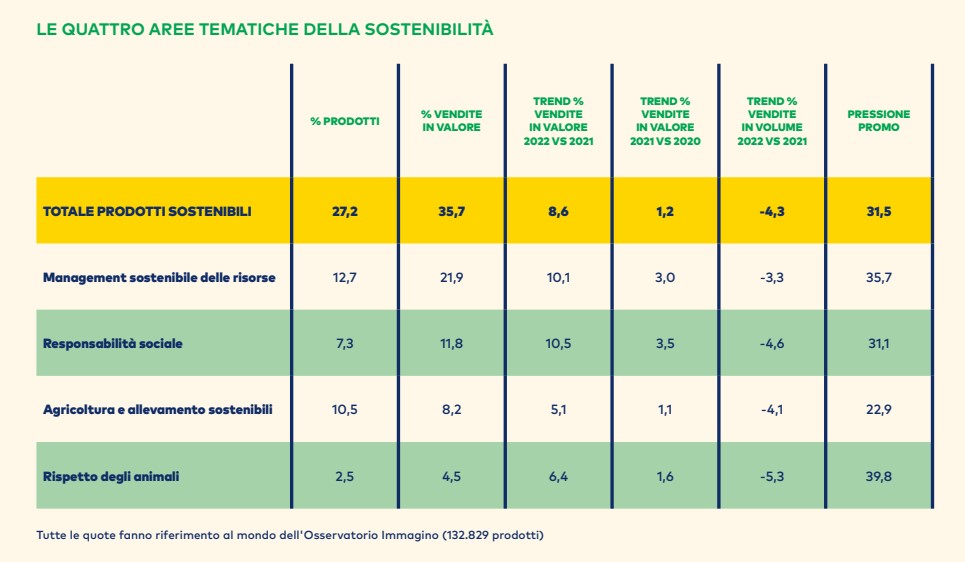

Stessa sorte sembra sia toccata ai claim riconducibili all’area sostenibilità (tabella 2), che comprende agricoltura e allevamento sostenibili, biologico, antibiotic free, etc.

I prodotti che esibiscono claim riconducibili a quest’area sono 36.067, ossia il 27.2% del totale, e in termini di valore esprimono 15,483 miliardi di euro (35.7% del totale), ma nel 2022 hanno fatto registrare un trend di calo (– 4,3%).

Tabella 2.

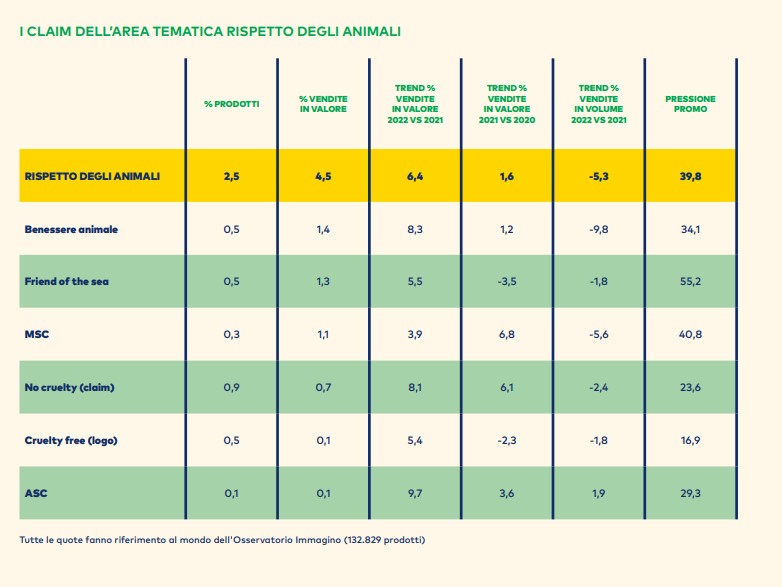

L’area tematica riconducibile al rispetto degli animali (tabella 3) raccoglie claim che sono presenti su 14.000 referenze e che generano un valore di oltre 3.5 miliardi di euro. Il claim benessere animale era presente nel 2022 su 671 prodotti (0,5%) che hanno generato un valore alla vendita di 618 milioni di euro.

Nonostante l’alto livello di attenzione e di investimenti sul benessere animale, anche allo scopo di riconquistare la fiducia che fasce sempre crescenti di consumatore stanno perdendo, i prodotti con questo claim hanno subito un calo delle vendite del 9,8%.

Tabella 3

La lettura di questi dati è indubbiamente falsata dal fatto che l’aumento dei prezzi dei prodotti agroalimentari nel 2022 è stato all’incirca del 10%. L’inflazione si sa modifica la composizione del carrello della spesa della gente, previlegiando e punendo alcuni prodotti rispetto ad altri.

In ogni caso, però, la tendenza di medio periodo è la perdita di appeal dei prodotti agroalimentari che portano con loro i claim delle aree italianità, sostenibilità e rispetto degli animali.

Le associazioni ambientaliste e animaliste stanno inoltre soffiando sul fuoco perché è il loro ruolo, evocando per alcuni claim il rischio di greenwashing. Più in generale, la continua presenza nella comunicazione di questi claim, spesso vuoti di contenuti concreti, alla lunga rischia di stancare il consumatore.