Dopo i prezzi record della scorsa campagna 2021/22 di prodotti quali orzo, soia e mais, a partire dalla seconda metà del 2022 ha preso avvio una costante tendenza flessiva delle quotazioni all’origine che va osservata anche nell’ottica dell’instabilità geopolitica che non ha ancora trovato soluzione ma, anzi, vede emergere nuovi scenari di tensione.

Per la campagna di commercializzazione 2023/24, le prime indicazioni per raccolti e scorte di mais e soia sono molto positive, mantenendosi in entrambi i casi su livelli raramente raggiunti; diversamente, per l’orzo le stime sono al ribasso. Fermo restando il proseguimento del conflitto tra Russia e Ucraina che potrebbe avere ancora impatto sul mercato del mais, una prima ipotesi circa l’evoluzione di breve termine del mercato potrebbe veder proseguire l’attuale tendenza flessiva dei prezzi. Più in dettaglio, la crescita dell’offerta di mais e delle esportazioni degli USA (primo produttore e fornitore globale) potrebbe imprimere una dinamica flessiva dei prezzi nei prossimi mesi; poi, se a inizio 2024 le attuali stime positive circa i raccolti e le esportazioni del Sudamerica saranno confermate, il calo dei prezzi potrebbe farsi più consistente. Per la soia le indicazioni sono attualmente positive, sia in termini di raccolti che di export e scorte; è da attendersi quindi nei prossimi mesi la conferma dell’attuale andamento ribassista delle quotazioni grazie soprattutto al contributo del Brasile (primo produttore ed esportatore) che andrebbe a controbilanciare abbondantemente il calo dell’offerta stimata per gli USA. Al netto degli elementi di criticità più generali, e del rapido modificarsi degli elementi di scenario, allo stato attuale l ’evoluzione di breve termine del mercato di tali prodotti propende per un prosieguo della tendenza flessiva in corso, in possibile ulteriore accentuazione a inizio 2024 nel caso in cui vengano confermati gli ottimi esiti produttivi stimati per il Sudamerica.

Situazione produttiva in Italia

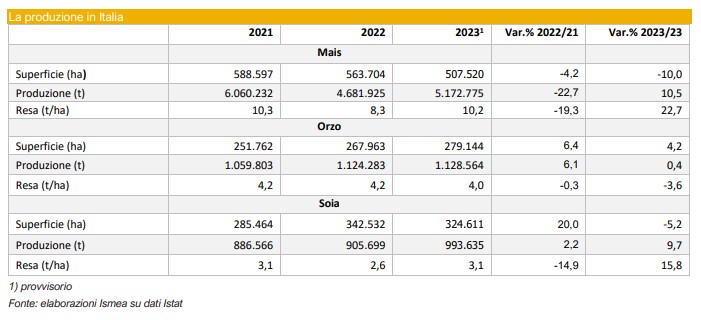

I dati, ancora provvisori, diffusi dall’Istat evidenziano una progressione annua dei raccolti di mais a 5,2 milioni di tonnellate nel 2023 (+10,5%) grazie all’aumento del 23% delle rese; tali risultati vanno tuttavia letti considerando che il 2022 aveva registrato performance molto negative sia in quantitativi che in qualità. La progressione della produzione è da imputare solo alla ripresa delle rese ad ettaro (+22,7% a 10,2 t/ha), mentre le superfici si sono ridotte del 10% scendendo a poco più di 507 mila ettari, cioè al minimo storico. In particolare, i volumi stimati per quest’anno si attestano a 5,2 milioni di tonnellate, cioè 800 mila tonnellate in meno rispetto ai livelli medi del quinquennio 2018 – 2022.

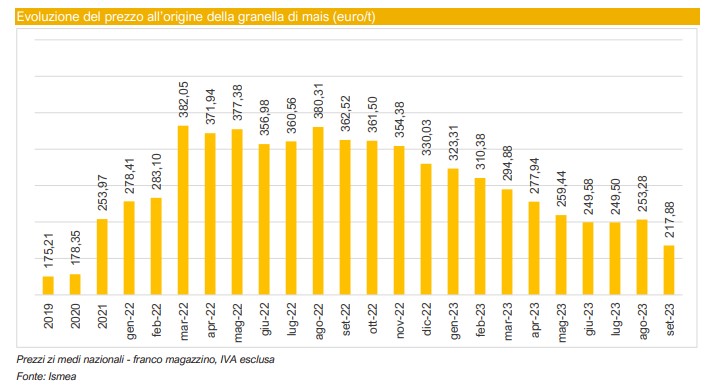

Durante quest’annata, le condizioni climatiche, pur con molte piogge e temperature fresche per gran parte del ciclo colturale, non hanno destato particolari criticità, anche se sono da segnalare fenomeni gravi quali l’alluvione in Emilia-Romagna, dove le province maggiormente colpite rappresentano circa il 6% delle superfici nazionali, le intense grandinate nel Nord Ovest e in Friuli Venezia Giulia alcune aree non sono state seminate a causa piogge ininterrotte. Dal punto di vista sanitario, a differenza del 2022, al momento non sembra presentarsi un’elevata presenza di micotossine, ad eccezione di numerose segnalazioni di contaminazione (fumonisine e deossinivalenolo) nelle aree a Est colpite dalla grandine. Per quel che riguarda l’andamento dei prezzi, la campagna 2022/23 ha evidenziato per il mais una frenata, con crescita solamente del 5% annuo (322 euro/t vs 306 euro/t del 2021/22) dopo quella ben più consistente dell’annata precedente (+46%)

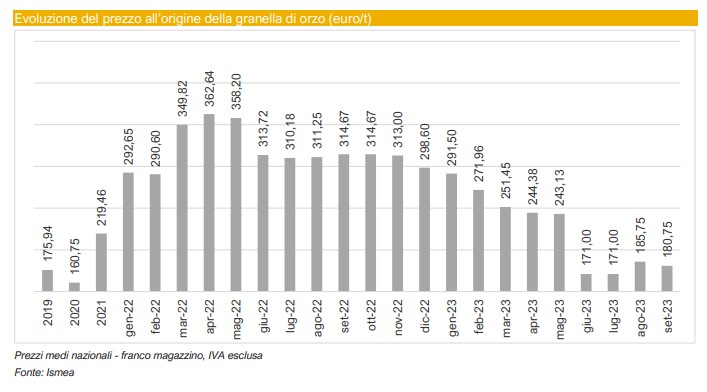

Rimangono sostanzialmente stabili i raccolti nazionali di orzo (+0,4% a 1,1 milioni di tonnellate nel 2023) in ragione dei maggiori investimenti (+4,2% a 279 mila ettari e rese in calo del 3,6% a 4 t/ha). Al contrario, aumenta la produzione di soia che raggiunge 994 mila tonnellate grazie al forte incremento delle rese (+15,8% a 3,1 t/ha), mentre le superfici perdono il 5,2% sull’anno precedente. Per quel che concerne il prezzo dell’orzo, risulta ridotto dell’1,6% (dopo il +62% della campagna precedente) attestandosi a 278 euro/t contro 282 euro/t del 2021/22.

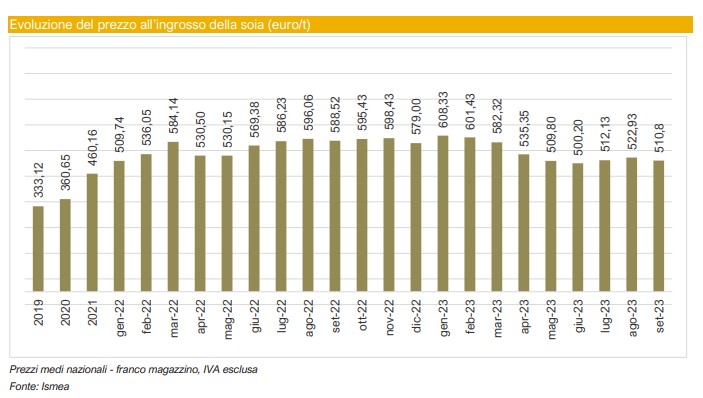

Alla crescita mondiale della produzione di mais nel 2023/24 dovrebbe corrispondere un aumento più modesto della domanda che si manterrebbe su livelli inferiori all’offerta, spingendo al rialzo le scorte di fine campagna. In particolare, i consumi globali di mais, grazie alle ampie disponibilità e al calo dei prezzi, dovrebbero salire del 2,8% a 1,21 miliardi di tonnellate nel 2023/24, il secondo livello più elevato mai registrato dopo il record 2021/22. La dinamica è più evidente per il mais destinato alla produzione mangimistica (+2,8% a 722 milioni di tonnellate pari al 60% del consumo globale), in conseguenza anche della ripresa in alcuni paesi asiatici degli allevamenti suinicoli e avicoli grazie alla mitigazione delle problematiche sanitarie dovute alla peste suina e all’influenza aviaria. In tale contesto, lo scenario di mercato potrebbe verosimilmente registrare una dinamica flessiva dei prezzi nel breve periodo. Infatti, a partire dallo scorso luglio, mese che segna l’avvio della campagna di commercializzazione 2023/24, il mercato internazionale ha avuto un andamento volatile, con oscillazioni di prezzo fino a settembre 2023, quando comunque si è attestato su valori mediamente inferiori del 10% su luglio precedente. Con riferimento alla soia, si stima un record produttivo mondiale per il 2023/24 (+7,1% a 394 milioni di tonnellate nel 2023) e l’ulteriore aumento delle scorte (+14% a quasi 62 milioni di tonnellate); anche la domanda mondiale è prevista in crescita (+7,7% a 386 milioni di tonnellate) sostenuta dai maggiori utilizzi di farine e oli di soia in USA, Brasile e Cina. Sulla base di tale scenario, è verosimile vedere proseguire la tendenza flessiva in atto da aprile 2022; sulle principali piazze nazionali il prezzo all’origine della soia non è stato quotato ad agosto e settembre 2023, ma le prime due settimane di ottobre ha segnato un netto ridimensionamento scendendo a 404,75 euro/t (-16,6% rispetto a luglio 2023). La soia ha quindi ceduto il 12% (dopo il + 22%) a 553 euro/t contro 626 euro/t del 2021/22.

È inoltre da evidenziare che la soia è l’unico prodotto per il quale le quotazioni restano molto al di sopra dei livelli pre-pandemia, mentre per mais e orzo i listini sembrano ormai in progressivo allineamento.

Prospettive

La produzione mondiale del mais risulterebbe in aumento di oltre il 5% nel 2023/24 raggiungendo il secondo record produttivo dopo quello del 2021. Le performance migliori si osservano per USA e UE dove si è assistito a un marcato recupero delle rese che invece erano state fortemente penalizzate della siccità nella scorsa annata. Le prospettive produttive sono molto favorevoli anche per il Sudamerica per il quale sono appena cominciate le operazioni di semina e quindi le attuali indicazioni sono ancor più aleatorie. Anche i raccolti di soia sono previsti in ulteriore aumento e dovrebbero raggiungere livelli record. Il tasso di autoapprovvigionamento del mais è ormai strutturalmente basso e il recupero dell’offerta nazionale nel 2023 è ben lontano da consentire la riduzione dell’import necessario a soddisfare la domanda dell’industria mangimistica. È infatti verosimile attendere un ulteriore aumento dell’import anche per far fronte alla maggiore produzione di mangimi destinati al settore avicolo per il quale si registra un miglioramento delle condizioni sanitarie negli allevamenti.

Per consultare il report completo cliccare QUI!