Facciamo i conti: come è fatto un bilancio economico aziendale – Scheda tecnica n. 29

Perché è importante

Qualsiasi attività imprenditoriale produttiva deve confrontarsi quotidianamente con il mercato, quindi confrontarsi con la concorrenza, con la capacità di essere competitivi e di poter creare una reddittività durevole e sostanziale. Per definire in modo oggettivo il livello di redditività è necessario utilizzare il bilancio economico, come strumento di calcolo e di valutazione dei punti forti e deboli nella conduzione economica. In tal modo è possibile effettuare scelte gestionali corrette e consapevoli per migliorare o mantenere la redditività della propria impresa.

Come è fatto

Data la complessità dell’argomento, quanto di seguito descritto assume un significato indicativo e di sintesi di come sia fatto un bilancio economico aziendale.

Il bilancio aziendale è costituito da due parti: il conto economico e lo stato patrimoniale.

Il Conto Economico. Valuta l’attività aziendale di un anno e mette a confronto le entrate (ricavi) con le uscite (costi), determinando così la differenza in positivo (utile) o in negativo (perdita di esercizio) tra i ricavi e i costi relativi all’anno considerato.

Lo Stato Patrimoniale. Rappresenta la situazione a fine anno del patrimonio aziendale, definendo le parti in attivo e in passivo.

Il conto economico: la PLV, i costi e i redditi

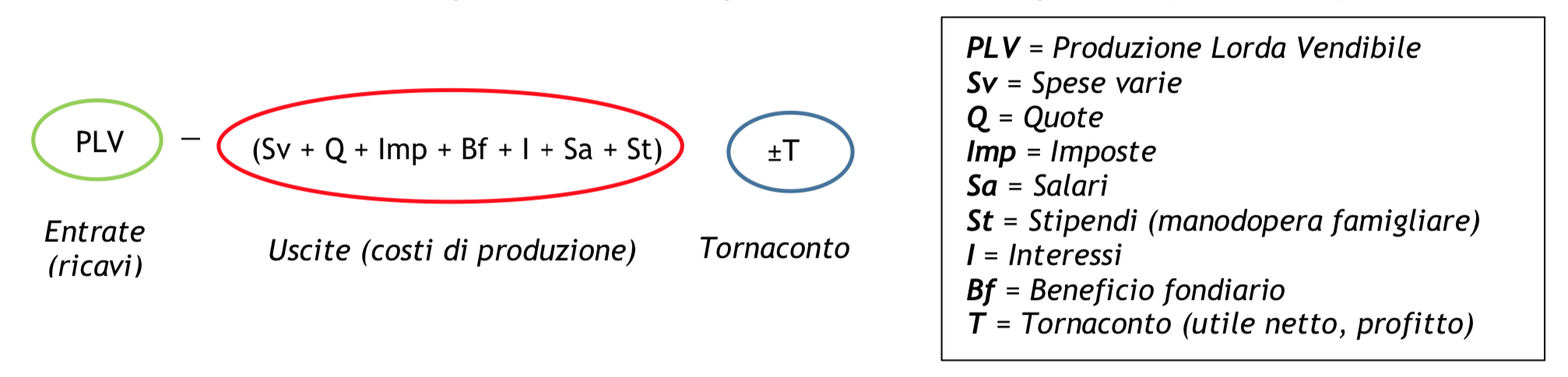

Il conto economico è costituto da diverse voci, che sono riassumibili nella formula che segue, in cui viene evidenziato l’obiettivo dell’imprenditore, ossia quello di ottenere un profitto (utile netto).

- Produzione Lorda Vendibile (PLV): La PLV è calcolata come somma di tutte le entrate aziendali, che sono costituite da: ricavi delle vendite (vendite dirette, vendita animali, altre vendite); variazione delle scorte vive (la mandria) e morte (gli alimenti, il gasolio ecc.), calcolate come differenza tra il valore di inizio e di fine anno; altre entrate (Pac e altri contributi).

- Costi di produzione: Comprendono: i costi espliciti, costituiti dai costi effettivamente sostenuti dall’azienda, che comportano un esborso di denaro; i costi impliciti, che sono i costi che non comportano un esborso di denaro, ma che bisogna considerare come fattori produttivi conferiti dall’imprenditore.

– Costi espliciti: materie prime, di consumo e merci: alimenti e animali acquistati, spese stalla, acqua ed energia elettrica, medicinali, agricoltura, gasolio; servizi: servizi e contabilità, contoterzismo, manutenzione macchinari; affitti; costo manodopera salariata; quote di ammortamento (con una durata di 15 anni per le attrezzature e 30 anni per i fabbricati); oneri finanziari: interessi passivi dei mutui accesi e spese di c.c.; imposte e tasse;

– Costi impliciti: costo manodopera famigliare; interessi sul capitale agrario: prezzo d’uso delle attrezzature, della stalla e della campagna; beneficio fondiario: prezzo d’uso della terra di proprietà.

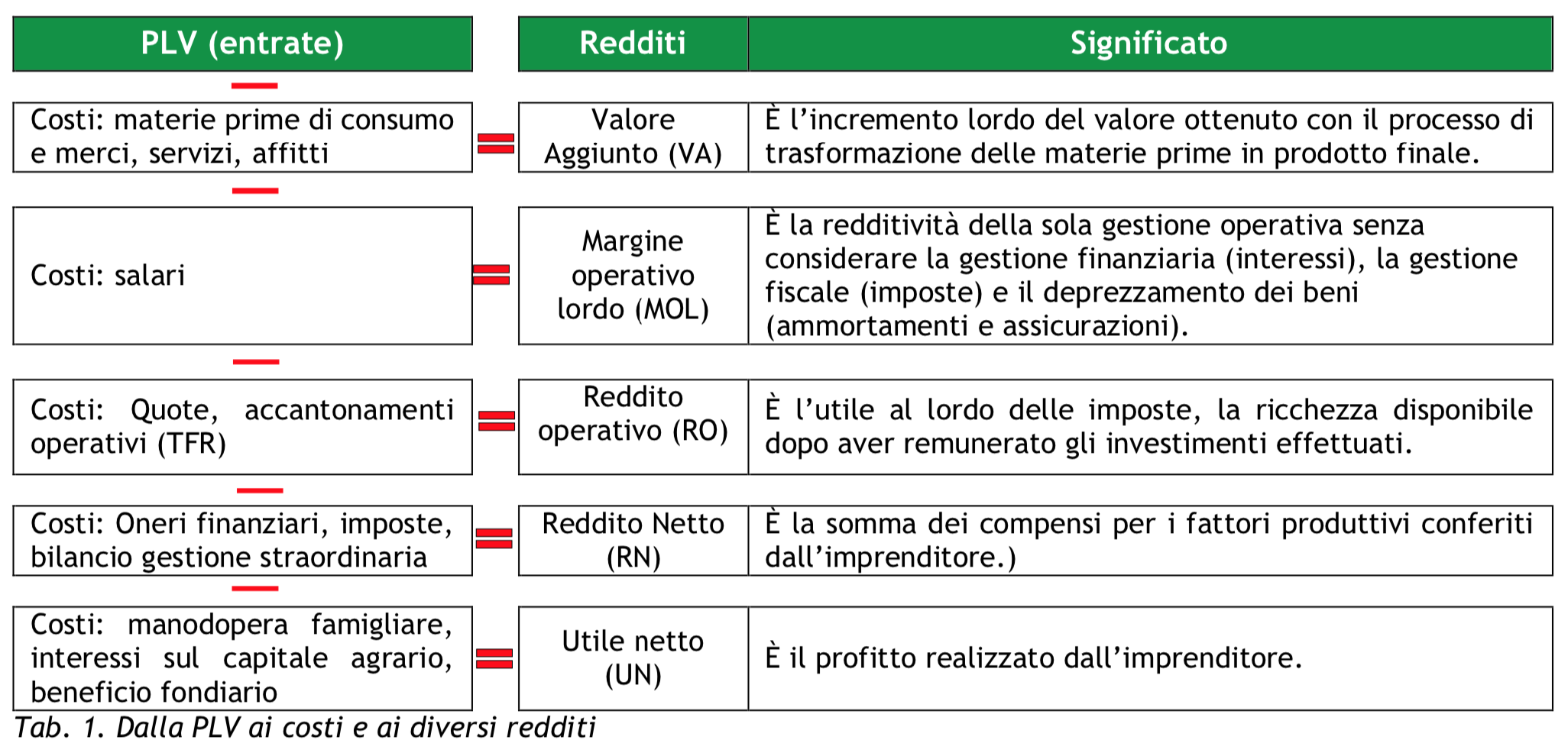

- I diversi livelli del reddito: Sottraendo man mano dalla PLV i diversi tipi di costi, si ottengono differenti livelli di reddito, di cui l’ultimo elemento è rappresentato dall’utile netto o tornaconto o profitto. L’entità di ciascuno di questi redditi rappresenta un elemento di lettura particolare e specifico nell’analisi e nella valutazione complessiva del conto economico aziendale (T 1).

Lo stato patrimoniale: le attività e le passività

Definisce la situazione patrimoniale aziendale in un dato momento, ossia misura la “ricchezza” dell’azienda. È composto da due sezioni: le attività e le passività.

- Le attività: Rappresentano le risorse disponibili (il patrimonio dell’azienda) e si suddividono in: capitale agrario (macchinari, attrezzature, bestiame, quote sociali); capitale fondiario (terreno in proprietà, fabbricati); capitale circolante (scorte di magazzino, crediti verso clienti, banca e cassa);

- Le passività: Rappresentano le fonti di finanziamento aziendale e sono costituite da: capitale sociale (fonte di finanziamento interna); mutui e debiti verso fornitori (fonti di finanziamento esterni).

In sintesi, se le passività rappresentano le fonti di finanziamento dell’azienda, le attività evidenziano come queste fonti siano state impiegate. L’obiettivo è quello di avere le due voci in pareggio.

Indici economici

Utilizzando i dati del conto economico e dello stato patrimoniale si possono determinare diversi indici, che permettono di meglio valutare l’efficienza tecnica, economica e finanziaria dell’azienda. Di seguito, come esempio, riportiamo alcuni indici tra i più significativi per definire la redditività di un’azienda.

ROI = reddito operativo/capitale totale. Definisce la redditività degli investimenti totali realizzati in confronto con i tassi di interesse dalle banche sui finanziamenti concessi.

ROE = reddito netto/capitale proprio (di proprietà aziendale). Definisce il tasso di redditività del proprio capitale in confronto con i rendimenti di altri tipi di investimenti (BOT, CCT, ecc.).

ROS = reddito operativo/PLV. Definisce la redditività delle vendite. Maggiore è il suo valore e migliore sarà la capacità di ottenere prezzi di vendita remunerativi e/o di contenere i costi di produzione.

ROD = oneri finanziari/capitale di terzi. Stima il costo del denaro preso in prestito nel corso dell’anno. Importante è il confronto tra ROD e ROI (effetto leva finanziaria). Il confronto permette di capire fino a che livello conviene indebitarsi con terzi.

Note

La realizzazione di un bilancio economico è dettata dalla necessità sempre più attuale e strategica di misurare la propria capacità di fare impresa e reddito, ed è il risultato di registrazioni contabili accurate e della possibilità di utilizzare software gestionali specifici per le aziende agro zootecniche, che siano in costante aggiornamento rispetto alle dinamiche di mercato e alle esigenze dell’impresa.

Facciamo i conti: alcuni riferimenti economici “caprini” – Scheda tecnica n. 30

Perché è utile – indagine economica

Dopo aver descritto il bilancio economico, è utile anche indicare alcuni parametri economici specifici dell’allevamento caprino da latte. È da tener presente che i parametri riportati hanno un significato indicativo e non possono essere considerati esaustivi per una valutazione e analisi di settore. Le fonti dei riferimenti esposti sono: progetto DEMOCAPRA, bilanci economici 2017 di 6 aziende lombarde (5 trasformazione, 1 vendita latte); progetto Concapre – Fondazione Edmund Mach, bilanci economici 2017 di 8 aziende trentine (6 vendita latte, 2 trasformazione); Indagine economica bovini da latte SATA 2018.

Alcuni elementi del mercato del latte e dei formaggi caprini

Negli ultimi anni l’allevamento della capra da latte ha avuto una notevole espansione. Anche il mercato si è evoluto in tal senso con una crescente richiesta di formaggi, commercializzati ultimamente anche attraverso la grande distribuzione. Se nel passato il mercato era principalmente legato alla vendita diretta, ora la rete di commercializzazione è molto più ampia e articolata e dà luogo ad un sistema ad alta concorrenzialità. Come elemento di attenzione, citiamo l’esempio di quanto rilevato (2019) in un supermercato diffuso nel nord-ovest del territorio lombardo. Complessivamente sono stati contati 20 tipi di formaggi di solo latte caprino. Il 55% di questi sono stati prodotti con latte proveniente dalla Comunità Europea e il rimanente 45% con latte italiano. Il prezzo medio è pari a 20,84 €/kg, con un valore massimo e minimo rispettivamente di 29,9 €/kg (lattica stagionata) e di 16,79 €/kg (presamica fresca). Per le aziende che trasformano e che vendono latte, si sta delineando quindi un sistema di mercato in rapida evoluzione, in cui la concorrenza non è più solo a livello locale, ma assume anche una connotazione sovranazionale.

Negli ultimi anni l’allevamento della capra da latte ha avuto una notevole espansione. Anche il mercato si è evoluto in tal senso con una crescente richiesta di formaggi, commercializzati ultimamente anche attraverso la grande distribuzione. Se nel passato il mercato era principalmente legato alla vendita diretta, ora la rete di commercializzazione è molto più ampia e articolata e dà luogo ad un sistema ad alta concorrenzialità. Come elemento di attenzione, citiamo l’esempio di quanto rilevato (2019) in un supermercato diffuso nel nord-ovest del territorio lombardo. Complessivamente sono stati contati 20 tipi di formaggi di solo latte caprino. Il 55% di questi sono stati prodotti con latte proveniente dalla Comunità Europea e il rimanente 45% con latte italiano. Il prezzo medio è pari a 20,84 €/kg, con un valore massimo e minimo rispettivamente di 29,9 €/kg (lattica stagionata) e di 16,79 €/kg (presamica fresca). Per le aziende che trasformano e che vendono latte, si sta delineando quindi un sistema di mercato in rapida evoluzione, in cui la concorrenza non è più solo a livello locale, ma assume anche una connotazione sovranazionale.

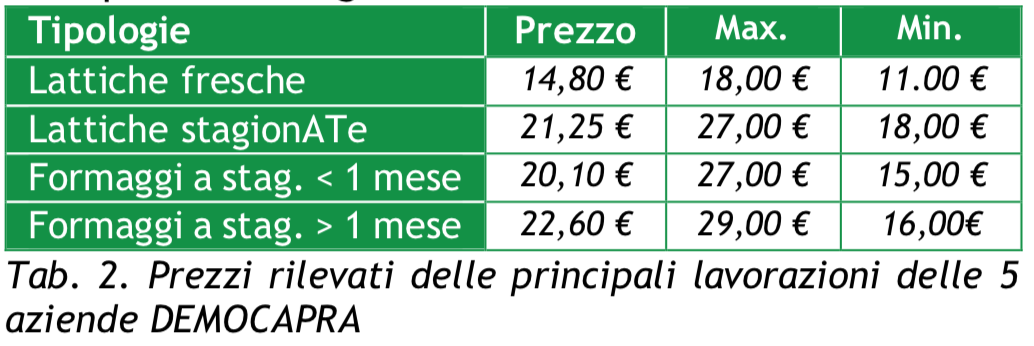

I risultati dell’indagine: i prezzi dei formaggi aziendali

Come dato indicativo, riportiamo i prezzi dei formaggi rilevati nelle aziende del progetto DEMOCAPRA.  Sono tutti prodotti artigianali in vendita diretta e realizzati con latte crudo. In Tab. 2 si osserva come esista una notevole variabilità nei prezzi. La valorizzazione delle lattiche stagionate e dei formaggi a diversa stagionatura risulta mediamente buona. Scarsa invece è la valorizzazione delle lattiche fresche, che presentano prezzi assai inferiori anche rispetto ad analoghi prodotti presenti nella grande distribuzione. La capacità di valorizzare al massimo i propri prodotti attraverso l’elevata qualità, l’unicità delle produzioni con una forte identificazione territoriale e la capacità di vendita sono elementi chiave per garantire la redditività dell’azienda e margini di concorrenzialità anche con le attuali dinamiche di mercato.

Sono tutti prodotti artigianali in vendita diretta e realizzati con latte crudo. In Tab. 2 si osserva come esista una notevole variabilità nei prezzi. La valorizzazione delle lattiche stagionate e dei formaggi a diversa stagionatura risulta mediamente buona. Scarsa invece è la valorizzazione delle lattiche fresche, che presentano prezzi assai inferiori anche rispetto ad analoghi prodotti presenti nella grande distribuzione. La capacità di valorizzare al massimo i propri prodotti attraverso l’elevata qualità, l’unicità delle produzioni con una forte identificazione territoriale e la capacità di vendita sono elementi chiave per garantire la redditività dell’azienda e margini di concorrenzialità anche con le attuali dinamiche di mercato.

La ripartizione della PLV (ricavi)

Nei seguenti grafici è riportata la composizione percentuale della PLV per le aziende caprine che trasformano e che vendono latte, con un confronto tra le aziende ubicate in Lombardia e in Trentino. I valori rilevati nei due territori sono assai simili, tranne che per la PAC e i contributi ricevuti. Nelle aziende trentine i contributi rappresentano un sostegno tangibile per la redditività dell’azienda, con valori che variano (trasformazione e vendita latte) dal 10 al 20% della PLV. Si osservano invece valori nettamente inferiori per le aziende lombarde, con 0,7% e 2,0% della PLV. Questi sono nettamente inferiori anche rispetto ai contributi che ricevono le aziende lombarde di bovini da latte, che sono pari al 10,3% della PLV (SATA 2018). Tale disparità può rappresentare quindi un elemento limitante per le aziende caprine lombarde, per la non capacità di utilizzare i finanziamenti disponibili per il sostegno delle aziende.

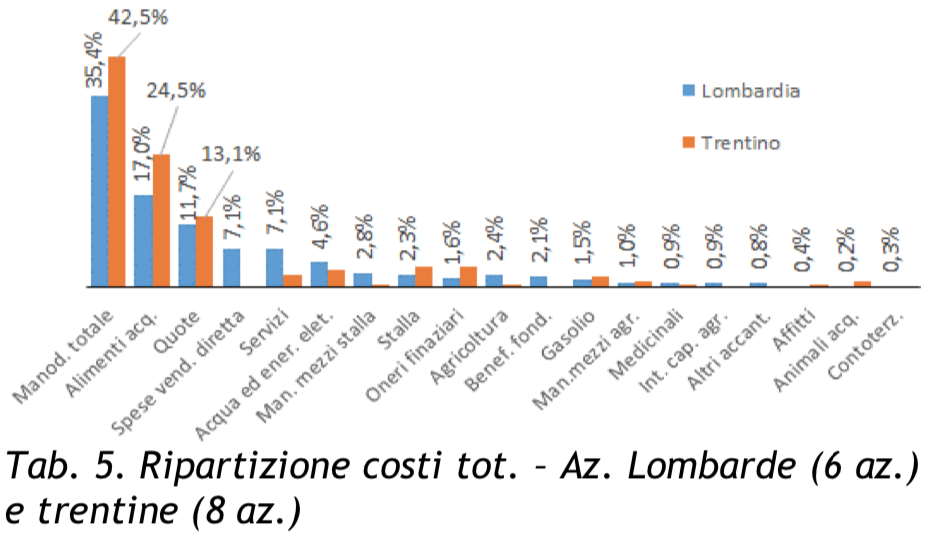

La ripartizione dei costi

Nella ripartizione dei costi, l’elemento di maggior rilievo emerso nelle aziende caprine, rispetto al modello dei bovini da latte, è dato dal costo della manodopera, che è la prima voce sul totale spese, seguita dagli alimenti acquistati (spese di alimentazione) e dalle quote. Per le aziende bovine, invece, il costo maggiore è quello degli alimenti acquistati (35,02%), seguito dal costo della manodopera (14,9%), che è meno della metà di quello rilevato per le capre, sia in Lombardia che in Trentino. Evidentemente, per il comparto bovino, i processi di automatizzazione e di incremento dell’efficienza del lavoro sono ormai fattori essenziali ed usuali, mentre nel sistema caprino, basato prevalentemente su un modello di tipo tradizionale, questi processi sono ancora in una fase iniziale di sviluppo e di applicazione. Come elemento di ulteriore valutazione, nella Tab.2 si riporta il numero medio di capi per unità lavorative (UL) delle aziende DEMOCAPRA in confronto con valori medi riferiti ad aziende caprine francesi (Idele – Inosys réseau d’elevage, 2017), da cui si evince che le aziende francesi presentano un rapporto più favorevole, indice di maggior efficienza nella gestione del lavoro.

Nella ripartizione dei costi, l’elemento di maggior rilievo emerso nelle aziende caprine, rispetto al modello dei bovini da latte, è dato dal costo della manodopera, che è la prima voce sul totale spese, seguita dagli alimenti acquistati (spese di alimentazione) e dalle quote. Per le aziende bovine, invece, il costo maggiore è quello degli alimenti acquistati (35,02%), seguito dal costo della manodopera (14,9%), che è meno della metà di quello rilevato per le capre, sia in Lombardia che in Trentino. Evidentemente, per il comparto bovino, i processi di automatizzazione e di incremento dell’efficienza del lavoro sono ormai fattori essenziali ed usuali, mentre nel sistema caprino, basato prevalentemente su un modello di tipo tradizionale, questi processi sono ancora in una fase iniziale di sviluppo e di applicazione. Come elemento di ulteriore valutazione, nella Tab.2 si riporta il numero medio di capi per unità lavorative (UL) delle aziende DEMOCAPRA in confronto con valori medi riferiti ad aziende caprine francesi (Idele – Inosys réseau d’elevage, 2017), da cui si evince che le aziende francesi presentano un rapporto più favorevole, indice di maggior efficienza nella gestione del lavoro.

I redditi

Relativamente al reddito, il primo dato, non così scontato, è che quasi tutte le aziende valutate (Lombardia e Trentino) presentano un reddito netto positivo (12 su 14). Ossia, la somma dei compensi per i fattori produttivi conferiti dall’imprenditore è positiva. Per contro, quasi tutte le aziende presentano invece un utile netto negativo (12 su 14). Solo due aziende che trasformano hanno un conto economico in positivo. Ricordiamo che l’utile netto corrisponde al reddito netto meno il costo della manodopera famigliare, gli interessi sul capitale agrario, e il beneficio fondiario. L’elemento di maggior peso che va determinare la mancanza di un utile è infatti il costo della manodopera famigliare, quantificato per convenzione (riferimento SATA) a 25.000 € per unità lavoro/anno.

Relativamente al reddito, il primo dato, non così scontato, è che quasi tutte le aziende valutate (Lombardia e Trentino) presentano un reddito netto positivo (12 su 14). Ossia, la somma dei compensi per i fattori produttivi conferiti dall’imprenditore è positiva. Per contro, quasi tutte le aziende presentano invece un utile netto negativo (12 su 14). Solo due aziende che trasformano hanno un conto economico in positivo. Ricordiamo che l’utile netto corrisponde al reddito netto meno il costo della manodopera famigliare, gli interessi sul capitale agrario, e il beneficio fondiario. L’elemento di maggior peso che va determinare la mancanza di un utile è infatti il costo della manodopera famigliare, quantificato per convenzione (riferimento SATA) a 25.000 € per unità lavoro/anno.

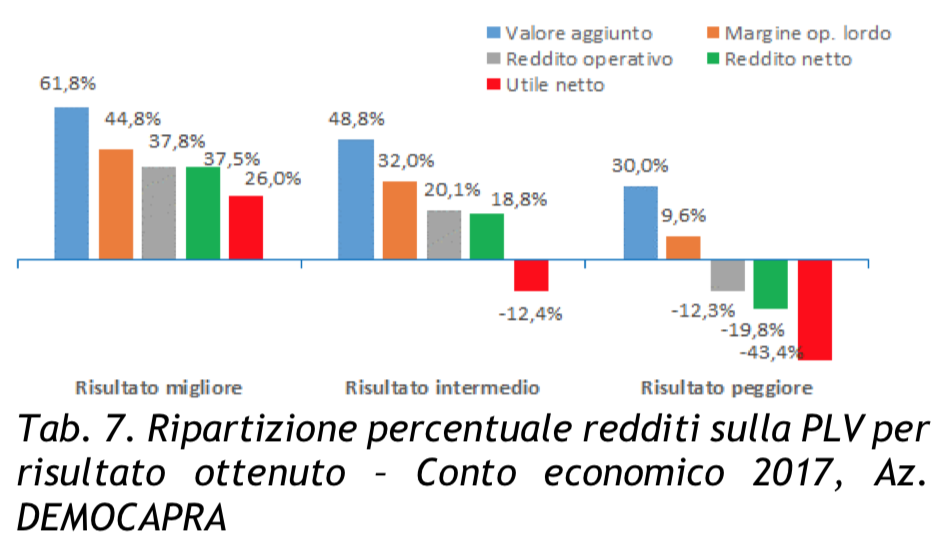

Nella Fig.1 si evidenzia l’elevata variabilità riscontrata nella composizione percentuale dei redditi sulla PLV del campione DEMOCAPRA. Raggruppando in categorie di merito le aziende in funzione dei risultati economici ottenuti, sono state definite tre situazioni: il risultato migliore, in cui si crea reddito netto e utile (26% della PLV); il risultato intermedio (caso più frequente), in cui si crea un reddito netto del 18% della PLV, che si traduce però in un utile netto negativo quando viene sottratto soprattutto il costo della manodopera famigliare; il risultato peggiore, in cui già dal margine operativo lordo si determina una forte passività.

Alcune considerazioni

È quasi impossibile definire una azienda media, come modello economico di riferimento. Nel settore della capra da latte c’è una elevatissima variabilità nei sistemi gestionali adottati: si passa dall’azienda intensiva a elevata meccanizzazione, a sistemi di allevamento tradizionali semi-estensivi, chi trasforma e chi vende latte. Tuttavia, anche se la forza economica di un’azienda può essere condizionata da aspetti congiunturali, è ampiamente determinata dalla capacità di fare impresa e di mettere in atto strategie gestionali economiche idonee. È evidente che un primo passo è quello di conoscere in modo analitico il bilancio economico della propria azienda, per individuare i punti di forza e le criticità da correggere.

Si ringraziano per collaborazione il Dott. Marco Peterlini (Fondazione Edmund Mach) e il Dott. Carlo Lovati (Gestione Economica SATA, ARAL).

Scopri di più sul progetto DEMOCAPRA. Anche Ruminantia ha parlato del progetto in questo breve articolo.

DEMOCAPRA (2020) Schede tecniche DEMOCAPRA. Università degli Studi di Milano & Associazione Regionale Allevatori della Lombardia, Milano.