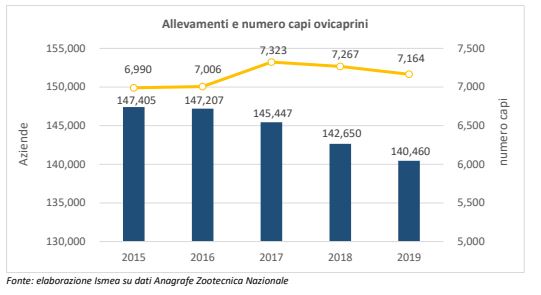

Il 2019 è il secondo anno consecutivo per il quale emerge una lieve contrazione del patrimonio ovicaprino (-1,4%) associata a una evidente riduzione del numero di aziende attive (ne risultano chiuse circa 2.200 solo nel 2019 considerando nel complesso tutti gli orientamenti produttivi).

Il settore sconta una serie di debolezze strutturali, a cominciare dall’eccessiva frammentazione, che rendono impossibili economie di scala e non consentono di affrontare la variabilità dei costi di produzione e di avere un potere contrattuale adeguato con le fasi a valle della filiera, soprattutto la GDO per quanto riguarda le carni.

La filiera ovicaprina nazionale

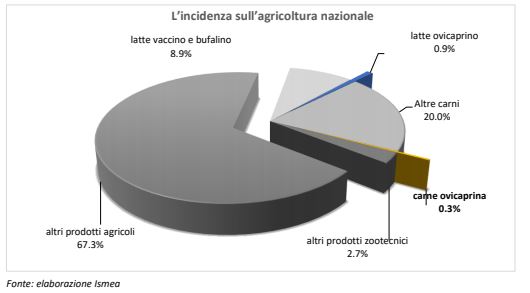

La filiera ovicaprina ha una limitata rilevanza economica tra le produzioni agricole nazionali (carne e latte ovini rappresentano insieme poco più dell’1% del valore dell’agricoltura nazionale), ma, oltre a rivestire un ruolo estremamente importante nell’economia agricola della Sardegna, è da sempre considerata strategica per lo sviluppo delle aree svantaggiate e per il ruolo sociale e ambientale che la pastorizia garantisce in termini di presidio dei terreni marginali e la tutela della biodiversità.

La filiera ovicaprina italiana è prevalentemente orientata alle produzioni lattiero casearie e, di conseguenza, la carne è un prodotto secondario che, ai prezzi di base, genera un valore pari un terzo di quello del latte ovino (rispettivamente 163 milioni per la carne e 442 milioni per il latte).

Nel segmento delle carni sono presenti tre produzioni con riconoscimento IGP che, a fronte di 6,2 mila tonnellate certificate, generano un fatturato pari a 41 milioni di euro, pari a un quarto del valore delle carni ovicaprine totali.

Il patrimonio ovicaprino si attesta nel 2019 a poco più di 7,1 milioni di capi secondo il censimento annuale dell’Anagrafe Zootecnica Nazionale.

Il gregge è rimasto pressoché stabile nell’ultimo quinquennio, ma la riduzione delle aree disponibili a pascolo, associata alla scarsa redditività, ne hanno impedito un’espansione, se poi a questo si aggiungono problematiche legate al mancato ricambio generazionale e alla difficoltà a reperire mano d’opera, si spiegano i fenomeni di concentrazione e la tendenza a convertire l’allevamento naturale-pastorale in allevamento intensivo.

Il 2019 è il secondo anno consecutivo per il quale emerge una lieve contrazione del patrimonio ovicaprino (-1,4%) associata a una evidente riduzione del numero di aziende attive (ne risultano chiuse circa 2.200 solo nel 2019 considerando nel complesso tutti gli orientamenti produttivi).

Il settore sconta una serie di debolezze strutturali, a cominciare dall’eccessiva frammentazione, che rendono impossibili economie di scala e non consentono di affrontare la variabilità dei costi di produzione e di avere un potere contrattuale adeguato con le fasi a valle della filiera, soprattutto la GDO per quanto riguarda le carni.

La domanda domestica di carni ovicaprine

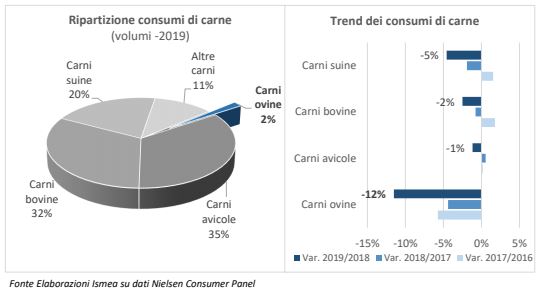

I consumi di carne ovina sono caratterizzati da un’elevata stagionalità e risultano concentrati in due soli periodi dell’anno: a Pasqua e a Natale. Nell’ultimo quinquennio, tuttavia, i consumi di carni ovine sono diminuiti del 21% in termini di volume. In generale, tutti i proteici di origine animale hanno affrontato difficoltà negli ultimi anni, ma le carni ovine più delle altre carni hanno scontato gli effetti della diffusione di regimi alimentari a minor consumo di carne o, addirittura vegetariani e vegani, nonché di messaggi mediatici di campagne animaliste.

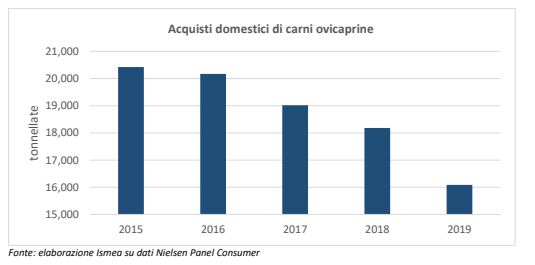

Nel 2019 gli acquisti domestici di carni ovicaprine sono calati del 12% in volume rispetto all’anno precedente e il 2020 si prospetta un’annata disastrosa sul fronte dei consumi.

La pandemia Covid-19 diffusasi dalla fine di febbraio 2020 anche nel nostro Paese, ha costretto a restrizioni volte a limitare il diffondersi dei contagi, pertanto la chiusura dei canali Horeca, l’assenza de turisti e il divieto di assembramento anche in luoghi privati in occasione delle festività ha compromesso in maniera pesante il mercato pasquale dell’agnello. Nelle festività pasquali, infatti, vengono solitamente consumati oltre un terzo degli agnelli prodotti nell’arco dell’intero anno. Gli operatori stimano una ulteriore flessone dei consumi per il 2020, considerando che l’esito disastroso della Pasqua si va ad aggiungere una debolezza di fondo degli acquisti domestici, già evidenziata nel primo trimestre dell’anno (-1% in volume rispetto allo stesso periodo dello scorso anno).

L’offerta di carni ovine

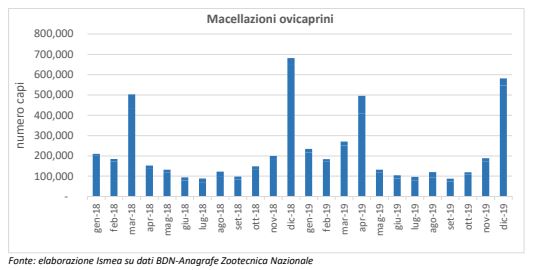

Sul fronte dell’offerta, i dati sulle macellazioni dell’Anagrafe Zootecnica Nazionale evidenziano per il 2019 una stabilità del numero dei capi macellati.

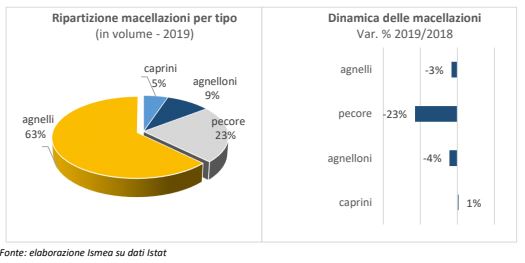

La flessione delle importazioni di animali vivi, sia nel 2018 che nel 2019, permette di ipotizzare che sia aumentata nei macelli la quota di prodotto italiano. Nella composizione dell’offerta del 2019 risultano in flessione le carni di ovino adulto e in lieve incremento quelle caprine; la carne di agnello resta la più rappresentativa del comparto con una quota del 63% sul totale prodotto.

Nel periodo pasquale le macellazioni di ovini sfiorano i 500mila capi, di cui circa l’85% di provenienza nazionale. Ad aprile 2020, in piena emergenza Covid, l’andamento delle macellazioni è diminuito come conseguenza di una carenza di domanda, su cui ha fortemente impattato la chiusura del canale Horeca e l’impossibilità per le famiglie di spostarsi per le tradizionali uscite fuori porta del periodo pasquale.

Gli operatori segnalano anche un crollo delle richieste della GDO su tutto il territorio nazionale. Sul calo delle macellazioni potrebbe aver influito anche il rallentamento delle importazioni di agnelli vivi, soprattutto dalla Romania e dalla Bulgaria, segnalato dagli operatori.

Il mercato all’origine e all’ingrosso

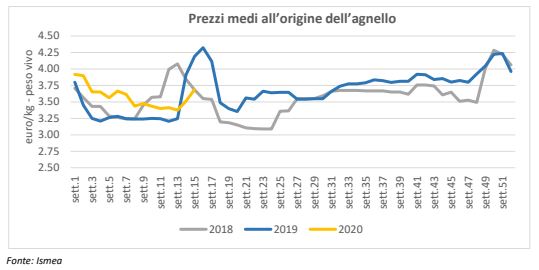

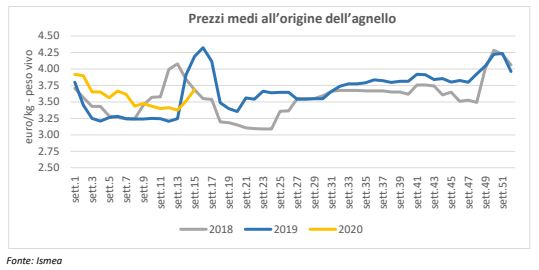

Nel 2019 il mercato del vivo, partito con toni fiacchi e prezzi su livelli inferiori a quelli dei due anni precedenti, ha avuto un buono slancio nel periodo pasquale con recuperi evidenti che hanno risollevato le sorti dell’intera annata.

Diversa la situazione nel 2020, che sul fronte dei prezzi si è mostra particolarmente critica. Nonostante il periodo pasquale, a causa dell’emergenza Coronavirus, gli allevamenti hanno subito una riduzione delle richieste dai macelli e la conseguente offerta abbondante di capi – in vista di quello che avrebbe dovuto essere il picco della domanda – ha tenuto i prezzi sostanzialmente invariati, senza innescare il tradizionale balzo delle quotazioni degli agnelli che hanno raggiunto i 3,69 euro/kg peso vivo nella settimana di Pasqua, con una variazione negativa del 15% rispetto all’analogo periodo dello scorso anno. Situazione analoga anche per il mercato all’ingrosso, con le carni di agnello (7,06 euro/kg peso carcassa) in flessione del 13% rispetto alla Pasqua 2019. Ciò si è verificato anche in corrispondenza di una minore pressione sul prodotto nazionale da parte di quello estero, considerando che la difficoltà di movimentazioni tra diversi Paesi a causa del Coronavirus sta limitando al minimo l’arrivo di capi e di carni da oltreconfine.

Per intervenire sulla crisi delle vendite delle carni ovine, è stato recentemente raggiunta l’intesa tra Mipaaf e Regioni sul cosiddetto “decreto competitività” per la concessione agli allevatori di un aiuto fino a 9 euro per ogni capo macellato e certificato IGP e un aiuto fino a 6 euro per ogni capo non IGP nato, allevato e macellato in Italia nel periodo dal 1° marzo al 30 aprile dell’anno precedente a quello della domanda (per il 2019 nell’annualità 2020 e per il 2020 nell’annualità 2021). Si tratta di un intervento urgente che vale complessivamente 7,5 milioni di euro.

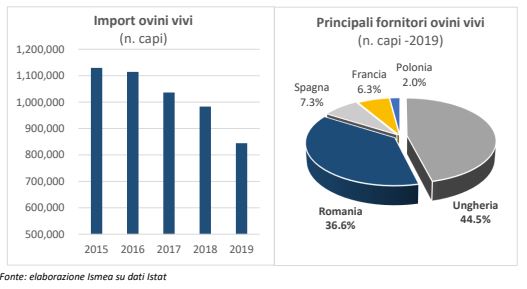

L’import di animali vivi e carni

Il settore delle carni ovicaprine è strutturalmente dipendente dalle forniture estere di capi vivi e carni, presentando un deficit della bilancia commerciale che nel 2019 si è attestato a circa 178 milioni di euro.

Le importazioni di capi vivi sono risultate tendenzialmente in diminuzione, con una flessione del 25% negli ultimi cinque anni e del 14% nel 2019 rispetto al 2018. In particolare, l’ultimo anno ha segnato una leggera modifica degli approvvigionamenti, con un rafforzamento degli arrivi da Spagna e Polonia, e un calo di quelli dai Paesi dell’Est, da sempre principali fornitori dell’Italia. Romania e Ungheria, che rappresentano complessivamente oltre l’80% nella fornitura di vivi, hanno registrato, infatti, un calo rispettivamente del 22% e del 15% nel confronto con il 2018.

Dopo un quinquennio di graduale contenimento nelle importazioni, nel 2019 sono tornanti a crescere i volumi di carni ovicaprine in entrata: +6,3% rispetto al 2018. La flessione dei consumi domestici non giustificherebbe questa dinamica, ma il bilancio settoriale sembrerebbe in buona parte compensato da un miglioramento dei consumi fuori casa.

La geografia dei fornitori resta sostanzialmente invariata, ma si evidenzia un incremento degli arrivi dalla Spagna e dal Regno Unito (+14,7% e +8% rispetto al 2018); in aumento anche gli arrivi da Grecia e Irlanda, mentre diminuiscono le forniture francesi.

In questa prima frazione di 2020, l’emergenza Covid-19 potrebbe avere un effetto positivo sulla bilancia commerciale settoriale, poiché la difficoltà di movimentazioni tra diversi Paesi sta limitando al minimo le importazioni dall’estero sia di capi che di carni.