Pubblicato il report di Ismea Mercati “Bio in cifre 2022” che offre un’analisi approfondita del comparto biologico italiano basata su elaborazioni del SINAB di dati provenienti da Organismi di Controllo e Amministrazioni regionali.

Superfici e allevamento: l’incidenza del biologico italiano

In 11 anni la superficie biologica italiana è aumentata di 1 milione di ettari con un trend sempre positivo. Al 31 dicembre 2021 la superficie biologica italiana sfiora i 2,2 milioni di ettari cresciuti su base annua del +4,4% confermando il tasso medio di incremento dell’ultimo quinquennio che ha riguardato parimenti anche il numero di operatori totali del settore. Nel 2021 il nostro Paese ha raggiunto i 2.186.570 ettari certificati, che contribuiscono per il 15% alla SAU biologica europea e coprono il 17,4% della SAU nazionale, concentrata in 76 mila aziende agricole .

Principali categorie colturali

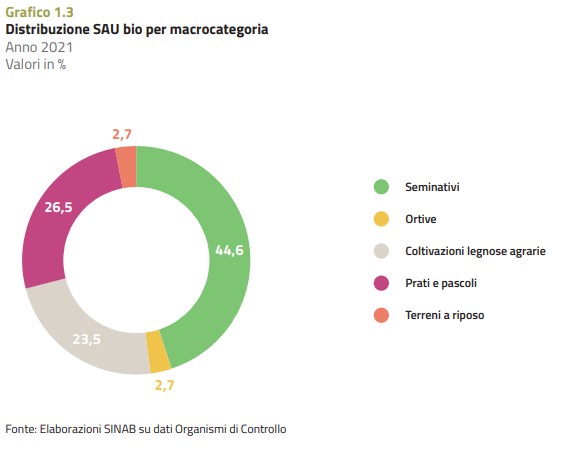

La SAU biologica nazionale, si caratterizza per il 45% da seminativi (975.358 ettari), per il 3% dalle ortive (59.792 ettari), per il 26% da superfici a prati e pascolo (incluso il pascolo magro) (579.384 ettari) e per il 23% dalle legnose agrarie (512.763 ettari). Tra i seminativi (975.358 ha), che aumentano complessivamente del +10,4% nel 2021, i valori più performanti rispetto al 2020 sono dei cereali (+2,7%) trainati soprattutto dai maggiori investimenti a grano duro (+8.364 ettari, +5,5%) e grano tenero (+8.914 ettari, +17,2%).

Nel 2021 risultano stabili le colture foraggere (-0,7%), i prati e pascoli (-0,8%) e, nel dettaglio, crescono gli erbai e i pascoli temporanei (+5,7%) e l’erba medica (+5,4%). Quanto agli ortaggi, la categoria nel complesso subisce un decremento del -13,4%, pari a 9.277 ettari, ma se a calare sono le categorie degli ortaggi a foglia o a stelo (-13,8%), degli ortaggi a tubero e a bulbo (-8,1%) e dei legumi (-30,7%), risultano invece in controtendenza le superfici a brassicacee (+21,7%) e degli ortaggi coltivati per il frutto (+2,6%). Crescono del +3,5% le colture permanenti, superando quota 512.763 ettari e, nello specifico, sono da sottolineare gli incrementi positivi della frutta: da zona temperata (+5,9%), da zona subtropicale (+13,3%), a guscio (+3,3%) e dei piccoli frutti (+8,7%). Al contrario calano le superfici destinate agli agrumi, dove si riducono le superfici bio ad arance (-17,6%) e risultano in lieve flessione: gli ettari coltivati a limoni (-0,8%) e i meleti (-0,4%); mentre crescono i vigneti (+9,2%), gli oliveti (+0,5%) e i noccioleti (+11,1%).

Distribuzione territoriale delle colture biologiche in Italia

L’analisi della distribuzione geografica conferma che oltre il 50% della SAU biologica nazionale si trova in cinque regioni, nel seguente ordine: Sicilia (316.147 ha), Puglia (286.808 ha), Toscana (225.295 ha), Calabria (197.165 ha) ed Emilia-Romagna (183.578 ha). La Sicilia, pur mantenendo il primato, registra un calo del -17,4% degli ettari dedicati al biologico, mentre la Toscana (+25,4%) supera la Calabria e si colloca al terzo posto per SAU biologica. Crescono con tassi importanti anche la Campania (+55,0%) e il Friuli-Venezia Giulia (+23,4%). Variazioni in diminuzione sono rilevate anche nella Provincia Autonoma di Bolzano (-170 ettari), in Valle d’Aosta (-154 ettari) e in Lombardia dove i 1.612 ettari bio persi sono riconducibili a colture foraggere e a prati e pascoli.

Allevamento: consistenze zootecniche

Rispetto al 2020, in Italia, l’aumento dei capi negli allevamenti biologici è del +3% per i bovini, +0,5% per i suini, mentre è in diminuzione il contingente degli ovini e dei caprini, rispettivamente del -7,6% e del -5,3%. Nello stesso periodo di riferimento è positiva la tendenza per il comparto avicolo nel quale il pollame cresce del +20,6% superando i 5 milioni di capi. In possibile evoluzione, infine, la produzione di miele biologico grazie al numero di arnie che, con una crescita del +13%, tocca quota 264.205 unità. Nell’ultimo triennio le consistenze dei bovini, suini, ovini e caprini mostrano livelli pressoché stabili, mentre il comparto degli avicoli (con particolare riferimento ai polli da carne e ovaiole) rileva una dinamica più marcata, tanto da guadagnare in media circa mezzo milione di capi ogni anno.

L’azienda biologica italiana tipo si caratterizza nel 2021 per una dimensione media pari a 28,8 ettari, dato che evidenzia una superficie coltivata elevata se confrontata con gli 11 ettari mediamente riconducibili all’azienda agricola italiana. Le aziende bio di più grandi estensioni si trovano comunque nelle Isole (38,3 ettari) e nel Centro del Paese (33,2 ettari), mentre le aziende più piccole si collocano generalmente nel Nord e nel Sud d’Italia, in relazione alla superficie media aziendale.

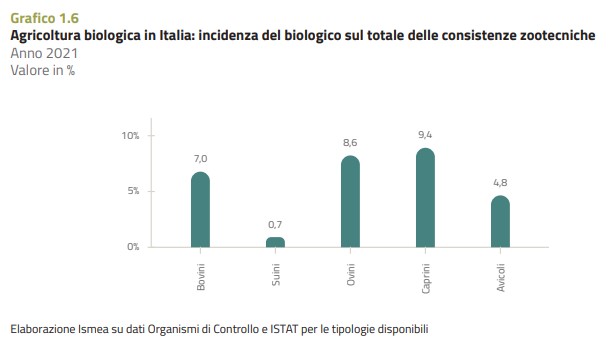

Con riferimento all’allevamento, le categorie zootecniche biologiche più rappresentative nel comparto sono i caprini (9,4%), gli ovini (8,6%) e i bovini (7,0%). Il contributo dei suini “bio” è invece più contenuto: di fatto su 100 capi di suini allevati in Italia, lo 0,7% proviene da un allevamento biologico.

Operatori biologici in Italia

L’Italia è da tempo leader per numero di operatori biologici in Europa, e nel 2021, con 86.144 operatori totali, conferma questo primato. Rispetto al 2020 si registra un incremento percentuale del +5,4% grazie ai 4.413 nuovi ingressi complessivi nel sistema di certificazione: un risultato rilevante se letto nel difficile contesto degli anni del COVID-19 e che non interrompe il trend che dal 2010 ha visto un aumento di circa l’81% con 38.481 nuovi operatori. Al 31 dicembre 2021, risultano nel sistema: 62.333 produttori esclusivi (aziende agricole), aumentati su base annua del +5,6%; 9.718 preparatori esclusivi (+1%); 13.514 produttori/preparatori che crescono del +7,8%; e infine 579 importatori, aumentati del 6,4% rispetto al 2020. La categoria dei produttori/preparatori, che nel 2021 rappresentano quasi il 16% del totale operatori biologici, è in crescita dal 2010, anno rispetto al quale l’incremento è stato addirittura del 332%. Questo andamento esprime certamente la scelta sempre più diffusa di coniugare l’attività primaria con quella di trasformazione per conseguire una remunerazione più vantaggiosa. Le Regioni ai vertici del Paese per numero di operatori biologici sono la Sicilia con 11.128 operatori, seguita da Calabria e Puglia con rispettivamente 10.400 e 9.232 operatori, cui seguono quattro con un aumento superiore al 16%: Basilicata (+32,5%), Campania (+26,5%), Friuli-Venezia Giulia (+21,9%) e Toscana (+16,5%).

Importatori di prodotti biologici

Gli importatori di prodotti biologici sono coloro che svolgono attività di importazione sia in modo esclusivo che unitamente ad attività di produzione e/o preparazione. L’importazione di prodotti biologici da Paesi terzi, dal 1° gennaio 2022, è disciplinata dal Regolamento (UE) 2018/848 e dai pertinenti regolamenti delegati di integrazione e di esecuzione in materia di importazione. La loro distribuzione regionale li vede maggiormente concentrati nelle Regioni del Centro-Nord, principalmente Lombardia, Emilia-Romagna, Veneto, Piemonte e Toscana: queste 5 Regioni raccolgono il 66,1% degli importatori totali. Inoltre, la tipologia più rappresentata è quella dei preparatori/importatori: quasi il 95% del totale.

Mercato dei prodotti biologici

La domanda

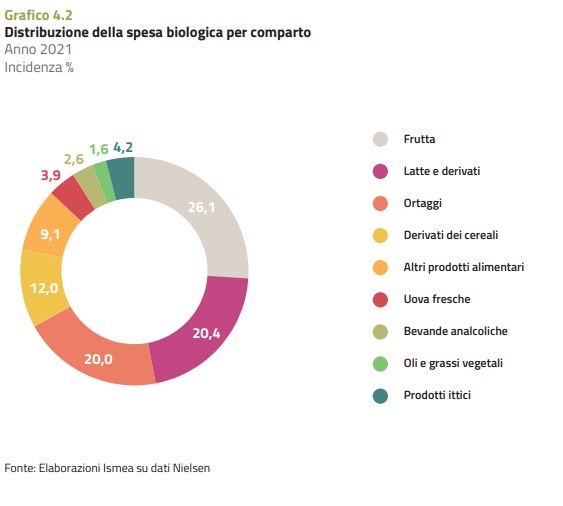

Nel 2021, in Italia, il mercato al consumo dei prodotti biologici vale 3,38 miliardi di euro con un’incidenza sul totale del comparto agroalimentare italiano stabile al 3,9%. Il valore stimato per il 2021 è in linea con il trend di crescita del periodo precedente. Fa eccezione il 2020, che ha registrato una performance del mercato particolarmente positiva (+9,5% su 2019) spinto dall’importante domanda di beni agroalimentari espressi dalle famiglie Italiane confinate in casa per via del covid. La fotografia del valore del mercato del biologico è aggiornata al 31 dicembre 2021. La spesa si concentra sui prodotti freschi e non trasformati, in particolare frutta e verdura. Da solo il comparto ortofrutticolo biologico vale il 46,1% del mercato bio totale. Il settore del latte e dei formaggi biologici è altrettanto ben rappresentato con un’incidenza, sul totale del valore delle vendite di biologico, del 20,4%. Segue il comparto dei cereali e derivati con una quota del 12,0%. Per tutte queste categorie merceologiche si registrano delle flessioni nelle vendite che però non incidono sulla loro rappresentatività nel carrello della spesa rispetto al 2020. Risultano invece in aumento le vendite di vino (+5,7%) e carni biologiche (+13%), comparti che anno dopo anno vedono crescere rappresentatività e guadagnare spazi di mercato

Distribuzione territoriale della spesa nella GDO (anno 2021)

Nel 2021 gli acquisti sul mercato interno di prodotti certificati sono concentrati nel nord del Paese, che genera il 62,7% del fatturato del biologico Italiano. A sud e nelle isole i valori del bio venduto restano molto inferiori, ma si evidenziano comunque dei segnali di crescita (+3,1%). Fatto insolito e probabilmente collegato al modificarsi delle abitudini lavorative è la diminuzione delle vendite nella GDO osservata nell’area Nord-Ovest (-3,0%).

Canali di vendita (anno 2021)

Nonostante il ritorno a una nuova normalità post-covid e ai pasti fuori casa, il mercato del biologico continua a essere trainato dalla Grande Distribuzione che però perde, in valore assoluto, quote di fatturato espresso dai prodotti biologici soprattutto nei Super e Iper mercati (Distribuzione Moderna -3,1%). Come già intuibile dall’analisi dei risultati degli scorsi anni (+9,4% nel 2020) continuano invece a crescere i consumi di referenze bio commercializzate dai Discount. Nel 2021 il rallentamento più evidente si manifesta nel canale dei “Negozi tradizionali” (-10,2%), che pesa per il 25,2% sul mercato bio e nello specifico comprende i punti vendita specializzati ed esclusivi per il biologico.

I prezzi del biologico riconosciuti alle aziende agricole

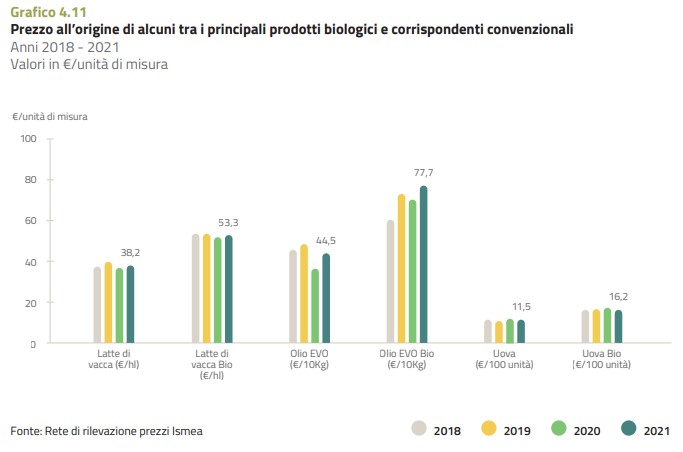

Il 2021 è un anno caratterizzato da una marcata fluttuazione dei prezzi all’origine di molti prodotti agricoli. In particolare, si assiste ad una dinamica rialzista, trasversale sia per i prodotti biologici che convenzionali, che, soprattutto nel secondo semestre del 2021, fa schizzare verso l’alto i prezzi. Ad essere maggiormente investite sono le commodity agricole legate all’andamento dei mercati finanziari, come ad esempio i cereali o le colture industriali. L’analisi comparativa tra omologhi prodotti biologici e convenzionali evidenzia un andamento del prezzo più stabile per il biologico, caratterizzato da rialzi meno marcati. Così, ad esempio, il frumento duro comune convenzionale durante il 2021 ha avuto un aumento delle quotazioni anche superiori all’80% mentre la stessa tipologia biologica è cresciuta di circa il 40%. Con le dovute specificità, caratterizzanti i singoli prodotti e i rispettivi volumi commercializzati, l’andamento può essere allargato e letto come sintesi delle risposte dei listini prezzi dell’agroalimentare a un nuovo quadro economico e geopolitico. Rispetto al 2020 si riduce dunque per molti prodotti biologici (es. frumento tenero, mais, risone, soia, mele, pomodoro, ecc.) il differenziale di prezzo riconosciuto all’azienda biologica rispetto alla coltivazione non certificata, rendendo meno interessante la commercializzazione delle produzioni come biologiche. I prezzi dei prodotti biologici all’origine possono essere consultati nell’apposita sezione di biostatistiche del sito http://www.sinab.it/

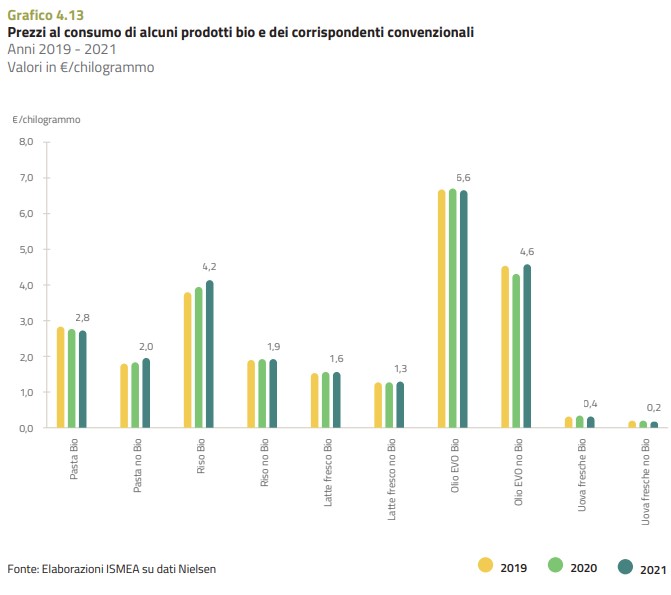

I prezzi al consumo nella GDO

I prezzi al consumo sono rilevati nella GDO. Il prezzo è quello medio allo scaffale pagato dalle famiglie italiane e monitorato per il 2021 per un paniere di prodotti selezionati poiché rilevanti o direttamente collegabili ai prodotti per i quali è stato analizzato il prezzo all’origine. Anche in questo caso sono inevitabilmente rinvenibili dei rincari, più evidenti nella seconda parte dell’anno, ma meno pronunciati rispetto alla fase “prezzo origine”. Inoltre, l’aumento dei prezzi appare meno visibile nei trasformati e derivati animali (es. pasta, riso, latte) perché per questi prodotti il valore della materia prima ha un’incidenza minore sul prezzo finale. Interessante notare come nel triennio di riferimento il differenziale di prezzo al consumo tra prodotti biologici convenzionali e non, sia abbastanza stabile. È inoltre insolito come per alcuni prodotti (es. pomodoro e kiwi) il prezzo unitario del biologico sia più basso del convenzionale. Il prezzo medio in questo caso incorpora alcune produzioni e marchi commerciali che hanno un alto posizionamento sul mercato e spuntano prezzi elevati a prescindere dalla certificazione.

Per approfondire i dettagli è possibile scaricare il report cliccando QUI!

Fonte: Ismea Mercati